Resolvi resumir aqui as principais novidades do orçamento de estado do próximo ano. Neste caso falo-te nas 3 principais novidades a que quero dar destaque:

1. Actualização de salário mínimo nacional

- em 2022 para 705€

- em 2023 para 760€

2. Actualização do IAS

O valor do IAS é o valor de referência para calcular determinados apoios sociais como por exemplo o abono de família, o rendimento social de inserção, o rendimento social para a inclusão.

Esta atualização teve um crescimento de 8% e pode garantir uma melhor proteção social a todas as pessoas mais necessitadas.

- em 2022 para 443,20€

- em 2023 para 478,70€

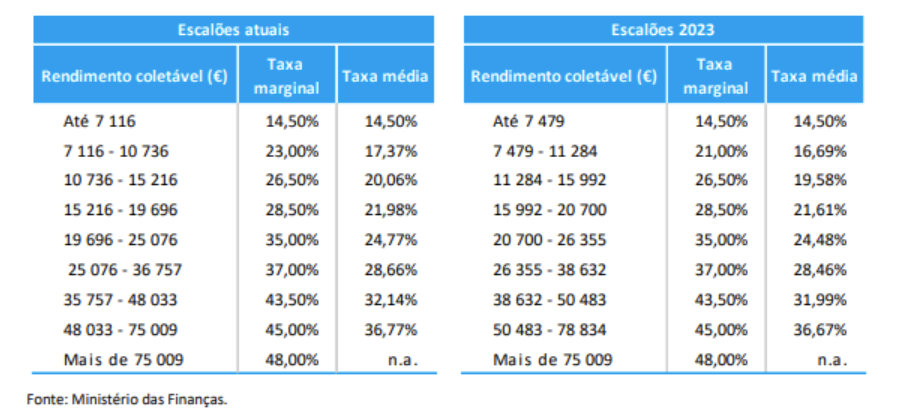

3. Actualização dos escalões de IRS.

– Atualizações mínimo de existência

O mínimo de existência determina o nível de rendimento mínimo após a aplicação dos impostos. Sempre que o rendimento, depois da tributação, for inferior a este limite, o Estado abdica do imposto por reconhecer que o contribuinte não dispõe de capacidade contributiva.

Ou seja, existem cidadãos que podem estar isentos de pagar IRS dado que recebem o ordenado mínimo.

Só a partir destes valores mínimos é que os trabalhadores dependentes, pensionistas e trabalhadores independentes começam a pagar IRS.

Por exemplo:

Nas declarações ENTREGUES em 2022, sobre os rendimentos recebidos em 2021, aplicou-se um mínimo de existência de 9 310 euros, correspondente a 665 euros mensais, considerando 14 meses.

Muitas famílias isentas de IRS encontram-se ainda dispensadas de entregar a declaração.

O mínimo de existência do IRS está previsto no artigo 70. do Código do IRS sendo calculado da seguinte forma:

1,5 vezes 14 vezes o Valor do IAS (indexante dos apoios sociais) cujo valor de 2022 está fixado em 443,20 = 9,307,20 euros

443,20 x 1,5 = 664,80 x 14 = 9,307,20 euros

Quer isto dizer, que em 2022 só se paga IRS a partir do valor de referência anteriormente tido no cálculo deste valor, ou seja, 9.307,20 euros

– novo modelo de retenção na fonte

Trabalhadores por conta de outrem que têm crédito à habitação para habitação própria e permanente vão poder pedir para baixar um nível no escalão de retenção na fonte. Ou seja, passa a reter mensalmente menos imposto — o que levará a um reembolso menor em 2024, mas a um maior rendimento líquido mensal.

“A retenção na fonte sobre rendimentos de Categoria A de IRS é reduzida para a taxa do escalão imediatamente inferior à correspondente à remuneração mensal e situação familiar aplicável ao respetivo titular de rendimentos, nos termos do despacho a que se refere o artigo 99.º-F do Código do IRS”, pode ler-se na proposta de lei do Orçamento do Estado.

Só quem aufere uma remuneração mensal que não ultrapasse os 2.700 euros mensais (brutos) poderá pedir esse ajuste – ou seja, a forma como a legislação está concebida define que nos casos em que, por exemplo, num casal um dos membros ganha mais do esse valor e o outro menos, será feito apenas um ajuste individual.

“Durante o ano de 2023, os sistemas de pagamento de salários e pensões devem ser adaptados ao novo sistema de retenções na fonte de IRS, de forma a permitir a aplicação de taxas de retenção na fonte mais adequadas à situação tributária de cada pessoa”

– Horas extra

No âmbito do acordo assinado com os parceiros sociais, a proposta do Orçamento do Estado para 2023 confirma também que, “para garantir maior liquidez aos trabalhadores e às famílias”, integra a “redução da taxa de retenção na fonte de IRS para metade, a partir das 100 horas de trabalho suplementar”.

Se tens dúvidas sobre este assunto ou sobre possíveis implicações nos teus rendimentos para 2023, fala comigo.